Eğitim sisteminin temel taşı olan öğretmenlerin özlük hakları, sadece aldıkları maaşla değil, bu maaşın ayrılmaz bir parçası gibi görünen ancak hukuken farklı bir statüde olan ek ders ücretleri ile de doğrudan ilişkilidir.

Mevcut uygulamada ek ders ücretlerinden kesilen gelir vergisi, hem vergi hukukunun temel ilkeleriyle hem de eğitim emekçilerinin ekonomik gerçekleriyle çelişmektedir.

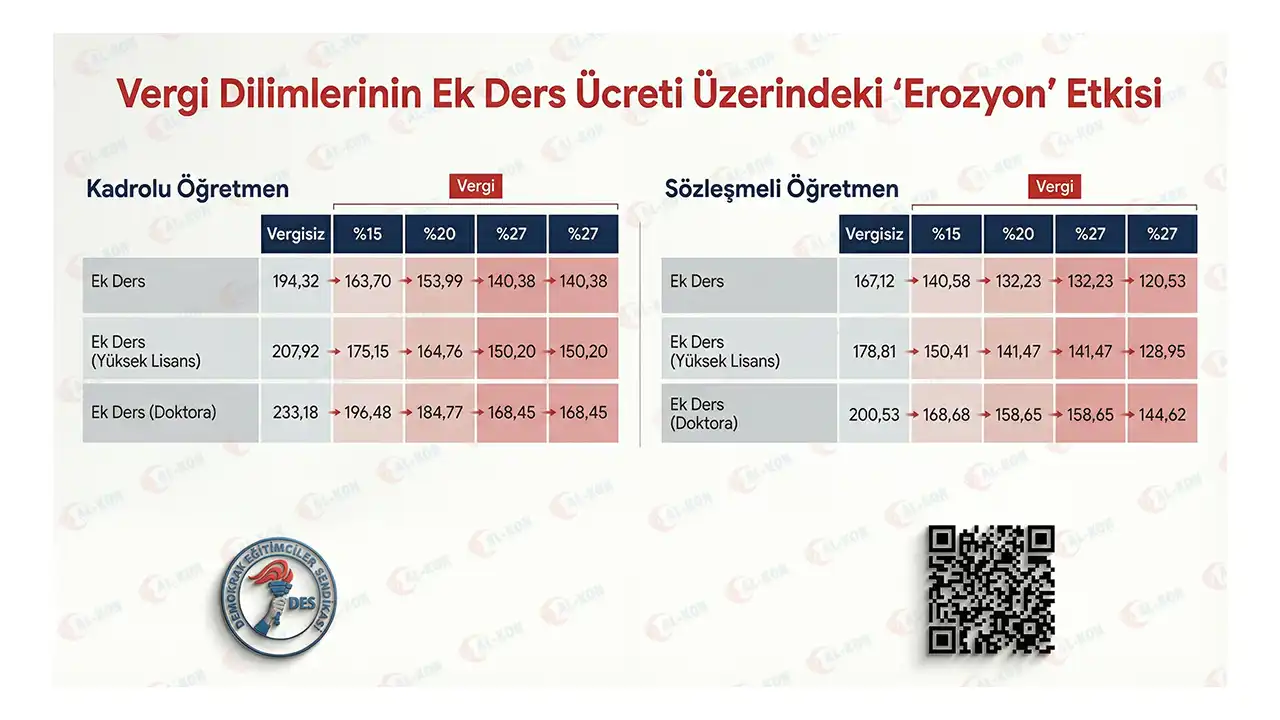

Ek Ders Ücretinin Hukuki Niteliği ve Çelişkiler

Ek ders ücretleri, öğretmenlerin asli maaşlarından bağımsız olarak, fiilen yerine getirdikleri ekstra eğitim-öğretim faaliyetlerinin bir karşılığıdır. Bu ödemelerin temel özellikleri şunlardır:

- Süreklilik arz etmez: Tatil, hastalık veya okulun kapalı olduğu durumlarda kesilir.

- Garanti edilmiş bir gelir değildir: Sadece girilen ders saati kadar ödenir.

- Görev bazlı ve arızi niteliktedir: Asli görevin üzerindeki performansa dayalıdır.

Bu özelliklere sahip bir ödemenin, süreklilik arz eden "asli ücret" gibi değerlendirilip yüksek vergi dilimlerine tabi tutulması, vergi adaletini zedelemektedir.

Ek ders ücretleri, tarihsel kökeninde gelir vergisinden muaf tutulmuş bir ödeme türüdür.

- 89 Seri No'lu Gelir Vergisi Genel Tebliği uyarınca başlangıçta "gündelik" kapsamında değerlendirilen bu ödemeler, ayrı bir vergilendirme rejimine tabiydi.

- Ancak Sayıştay’ın 1968 tarihli kararıyla, bu ödemeler aylıklara dahil edilerek vergi kapsamına alınmıştır.

Bugün gelinen noktada, 439 sayılı Kanun gibi özel düzenlemelere dayanan bu ödemelerin, 193 sayılı Gelir Vergisi Kanunu'nun (GVK) 61. maddesindeki genel "ücret" tanımından çıkarılması gerekmektedir.

Diğer sektörlerde çeşitli fazla mesai veya sosyal yardım kalemleri kısmen ya da tamamen vergiden muaf tutulurken, öğretmenlerin ek derslerinin tam vergiye tabi olması mesleki bir dezavantaj yaratmaktadır.

Ek ders ücretlerinden gelir vergisinin kaldırılarak sadece damga vergisi uygulanması; öğretmenlerin alım gücünü artıracak, motivasyonlarını yükseltecek ve dolaylı olarak eğitim kalitesine pozitif yansıyacaktır.